经济下行、化工行业不景气周期下,连年来激进膨胀的鸿达兴业集团🦄j9九游会真人游戏第一品牌【专享线路进入】九游会J9,走到了收歇的地步。

01

收歇

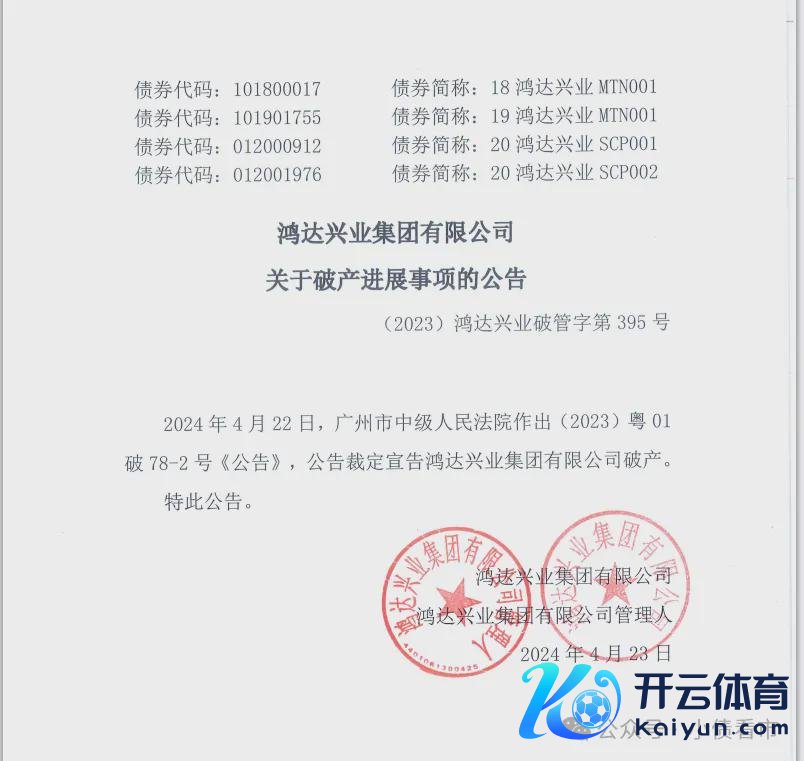

近日,鸿达兴业集团有限公司(以下简称“鸿达兴业集团”)公告称,2024年4月22日广州市中级东谈主民法院作出(2023)粤01破78-2号《公告》,公告裁定宣告鸿达兴业集团收歇。

一年多前,2023年1月鸿达兴业集团向广州中院央求收歇算帐。

随后,广州市中院裁定受理鸿达兴业集团收歇算帐一案,并指定广东金轮讼师事务所和深圳诚信司帐师事务所(畸形鄙俚合股)聚合担任惩办东谈主。

经法院裁定证据,鸿达兴业集团收歇算帐案债权额为190.75亿元。

经惩办东谈主审计,截止裁定受理收歇央求日,鸿达兴业集团账面资产总和为99.64亿元,账面欠债总和为338.45亿元,净资产总和为-238.81亿元。

值得把稳的是,受鸿达兴业集团负担,公司旗下多家子公司已濒临收歇。

2023年12月,鸿达兴业集团子公司广东兴业海外向广州市中级东谈主民法院央求收歇算帐;ST鸿达子公司内蒙古中谷矿业有限包袱公司被央求收歇重整,而内蒙古中科装备有限公司和西部环保有限公司也被央求收歇算帐。2023年10月,鸿达兴业集团子公司内蒙古乌海化工有限公司被法院裁定受理收歇重整。

此外,鸿达兴业集团的实控东谈主周奕丰在2023年9月因涉嫌信息清晰行恶非法,被证监会立案,现已无法履职。

其实,鸿达兴业集团的危险,要从2020年末提及。

2020年12月,“20鸿达兴业SCP001”爽约,拉开了鸿达兴业集团债务危险的序幕,当今公司5只债券一起爽约,爽约金额达44.65亿元。

此外,鸿达兴业集团还有多笔金融机构借款出现过时,公司融资渠谈严重受阻,流动性风险极大。

近两年,鸿达兴业集团虽奋勉盘活部分优质资产,但其最优质资产上市子公司鸿达兴业偏激所合手中泰化学(002092.SZ)股份大部分处于质押和法则冻结现象。

02

深陷危险

据官网先容,鸿达兴业集团创立于1991年,总部设在广州,领有“资源动力、盐湖拓荒、化工、环保、新材料、来回所和股权投资”七大产业体系,是中国大型资源动力抽象产业集团。

2004年,鸿达兴业集团控股的鸿达兴业在深交所上市,是中国“氢动力、新材料、大环保和来回所”产业的领航者。

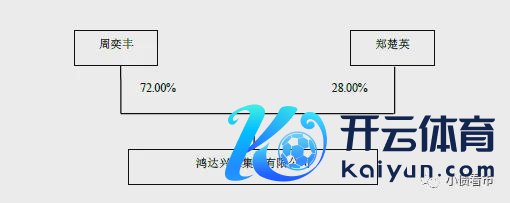

从股权结构上看,鸿达兴业集团的控股推进为当然东谈主周奕丰,合手股比例为72%,二推进郑楚英合手股28%,两东谈主为老婆关系。

股权结构图

当作化工行业的龙头集团,PVC在鸿达兴业集团的营收占比曾达到七成以上。

连年来,跟着国度对房地产行业的管控收紧,PVC当作房地产行业的配套产业也随之减弱,行业开工率从2021年的78%跌至2022年的74%。

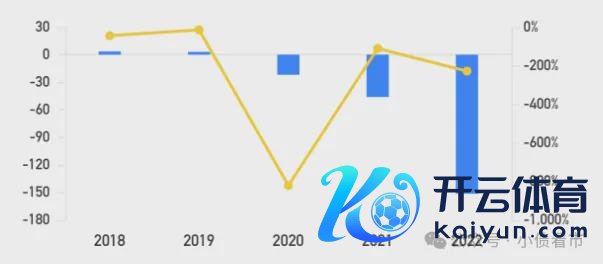

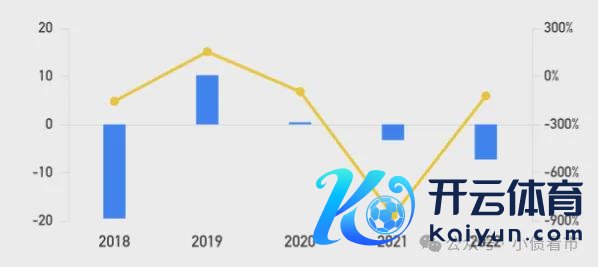

从事迹上看,因债务爽约导致财务用度激增,并计提大额资产和信用减值损失,鸿达兴业集团贯串亏空。

2020年-2023年上半年,鸿达兴业集团分手亏空16.81亿、39.54亿、156.43亿以及5.87亿元,亏空额巨大,把之前扫数的利润齐吞吃。

归母净利润

截止2023年6月末,鸿达兴业集团总资产为52.98亿元,总欠债204.64亿元,净资产-151.66亿元,资产欠债率386.29%。

《小债看市》分析债务结构发现,鸿达兴业集团主要以流动欠债为主,流动欠债占总欠债比为79%。

截止疏通陈诉期,鸿达兴业集团流动欠债有161.1亿元,主要为一年内到期的非流动欠债,其短期欠债揣测有131.19亿元。

然则,相较于短期欠债,鸿达兴业集团的流动性冉冉空匮,其账上货币资金独一2161.86万元,公司存在巨大短期偿债风险。

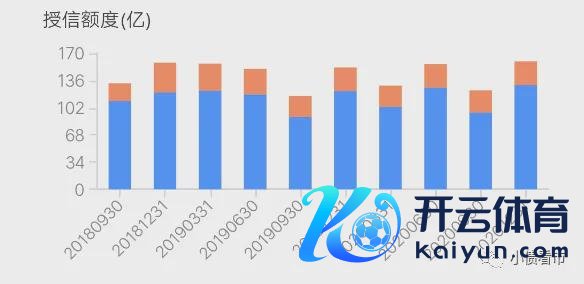

在银行授信方面,截止2020年末鸿达兴业集团银行授信总和为159.67亿元,未使用授信额度为29.51亿元,数据清晰日历较久远。

在欠债方面,鸿达兴业集团还有非流动欠债43.53亿元,一起为预测非流动欠债。

全体来看,鸿达兴业集团刚性债务主要为短期有息欠债,带息欠债比为64%。

在融资渠谈方面,鸿达兴业集团渠谈较为多元,其对短期借款依赖度较大,除了借款和发债,还通过租出融资、股权融资、股权质押和相信等形态来融资。

但是,自觉生债务爽约以来,鸿达兴业集团的融资渠谈中断,公司筹资性现款流净额合手续净流出,再融资压力很大。

在股权质押方面,鸿达兴业集团与一致行径东谈主揣测质押鸿达兴业3.53亿股,占其所合手公司股份的91.88%;其对中泰化学的股权质押率为99.98%,且处于法则冻结现象。

另外,鸿达兴业集团的受限资产边界也较为巨大,截止2022年中该观点高达81.4亿元,主要为受限固定资产和无形资产,公司资产流动性弱,资金腾挪空间已至极有限。

在资产质场地面,鸿达兴业集团应收账款和存货边界较大,盘活成果合手续下滑,不仅对资金酿成较大占用,存在一定跌价和回收风险。

值得把稳的是,鸿达兴业集团对外担保企业也存续债务爽约,濒临较大代偿风险。截止2023年6月末,公司及相关公司担保揣测31.13亿元。

总得来看,鸿达兴业集团债务千里重,存在大额债务爽约、资产被冻结情况;濒临大齐法律诉讼和仲裁;融资渠谈基本断裂,濒临极为严重的资金压力和流动性压力。

03

百亿潮汕富豪

1991年,从小受家庭近朱者赤的周奕丰,创立了鸿达兴业集团的前身广州成禧,出产塑料原料等化工用品。

历程十年深耕易耨,加上畸形的生意知致力,广州成禧也算发展得申明鹊起。

然则,这一瞥业受经济影响严重,2001年经济危险,国内大多数同业齐选拔压缩产能甚而停产,而成禧却仍旧顶着压力和风险照常出产。

红运的是,经济危险并莫得太久,2002年市集就有了回暖趋势,跟着国表里关于塑料原料需求增大,塑料原料的价钱归附。

受经济危险影响,国内塑料原料企业储备、产能齐很低,出现了供不应求的情况,而挺过来的周奕丰牢牢收拢此次契机,运转飞速发展,历经行业洗牌、转型升级后,他将成禧改名为鸿达兴业集团。

鸿达兴业集团董事长周奕丰

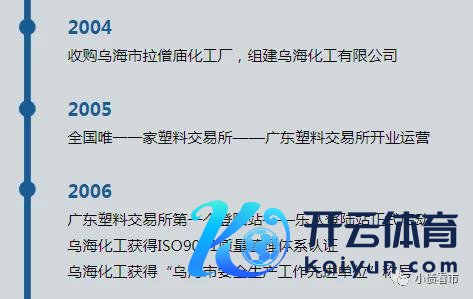

2004年,周奕丰再次遭遇了东谈主生中里程碑式的大事件--收购内蒙古乌海市化工场。

2003年7月,创办于1952年的老国企乌海市化工场由于贪图不善收歇,周奕丰启航点收购了该企业,并进行了一系列的升级转换,如今的乌海化工仍是成为了年出产智商200多万吨的大型塑料化工原料制造企业。

2005年,周奕丰又创立寰球第一家塑料来回所——广东塑料来回所,国内塑料来回参预电子化时间,当今其年来回量超1000万吨,国表里客户更是有着30万家。

鸿达兴业集团成长历程

之后,周奕丰便运转了颇有贪心的收购膨胀之路。

2011年末,鸿达兴业集团以法则划转、代为偿债的形态收购江苏琼花(002002.SZ)成为大推进,2013年6月改名为鸿达兴业,并在旗下竖立全资子公司江苏金材科技,运转向PVC成品进攻。

生意领土逼迫扩大的同期,周奕丰的个东谈主资产也在情随事迁。

在2014年胡润中国排名榜,周奕丰排在第547名,身家也独一41亿元,而三年后其个东谈主资产仍是飙升到105亿元。

连年来,周奕丰又遭遇经济下行和化工行业不景气周期,再加上其连年来激进膨胀后遗症突显,债务危险一触即发。